気候変動関連支援

概要

金融機関が中心となって2015年に「気候関連財務情報開示タスクフォース(TCFD)」を設置し、気候変動のリスク・機会に関する情報開示のルール(TCFD提言)が2017年に公表されました。

その後、(株)日本取引所グループが2021年にコーポレートガバナンスコードを改訂し2022年からプライム市場上場企業に開示を要求。金融庁が2023年から有価証券報告書に記載を要求。国際サステナビリティ基準審査会(ISSB)が2023年に開示基準を決定し、企業を格付け評価するCDPが送付する質問状にもTCFD提言が反映されました。

企業の事業活動は気候変動と密接に関係していることから、これらの流れを受け、環境情報の開示だけでなく、経営戦略に環境面のマネジメントを取り込むことが求められています。

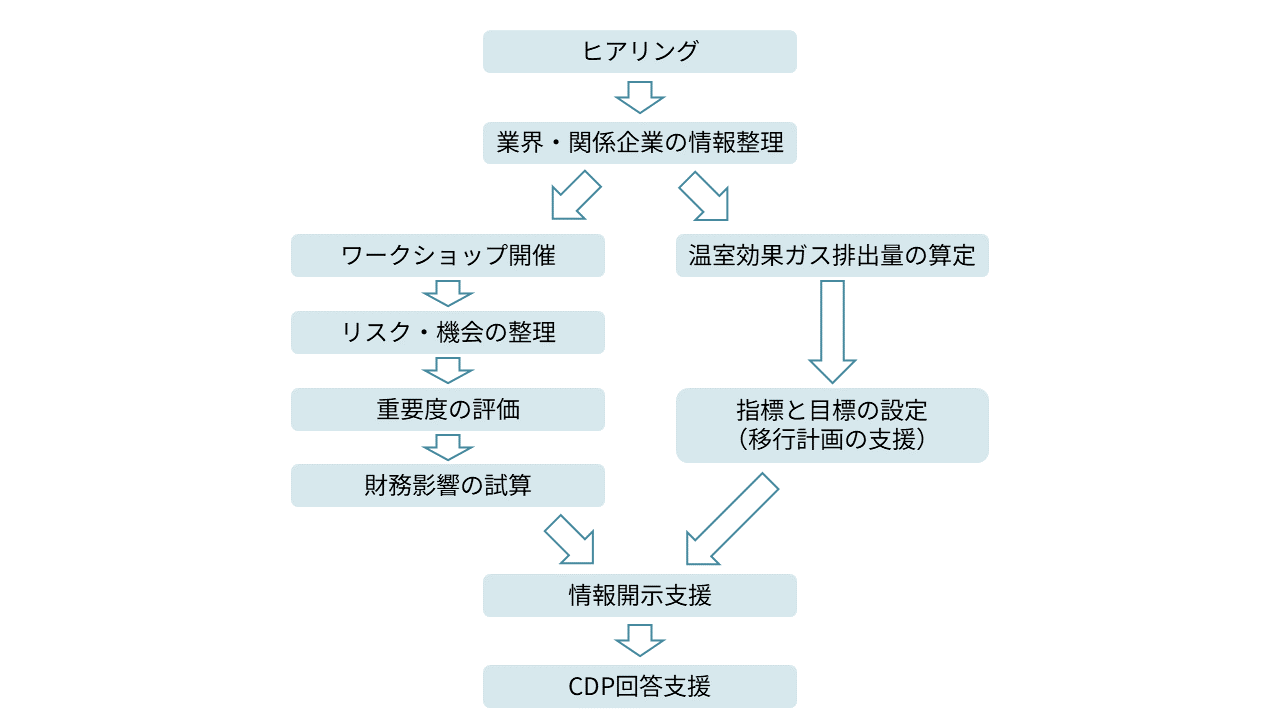

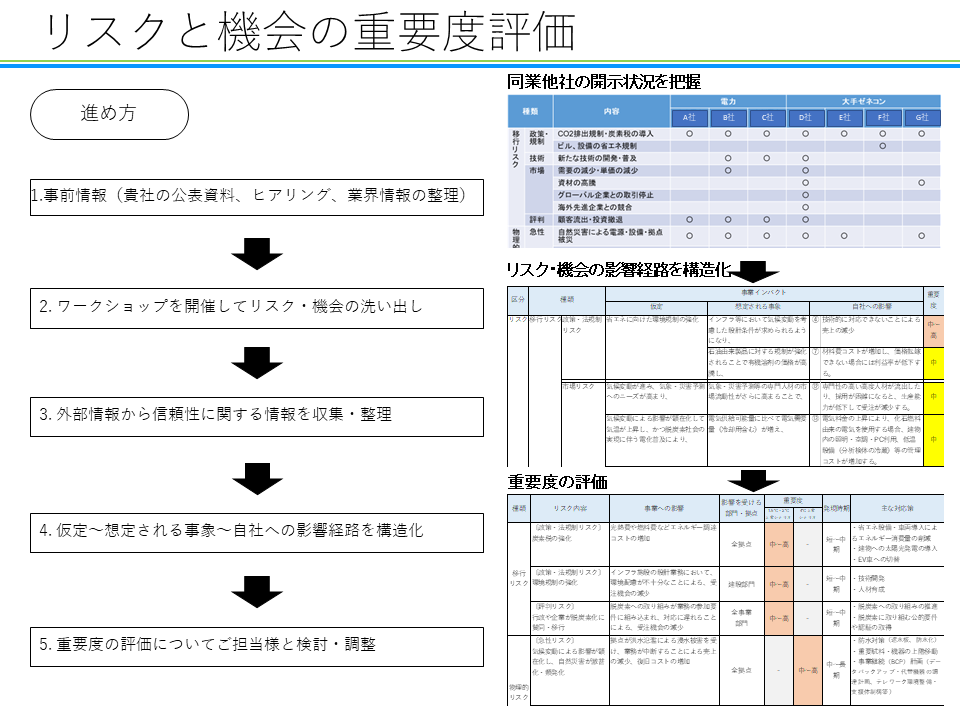

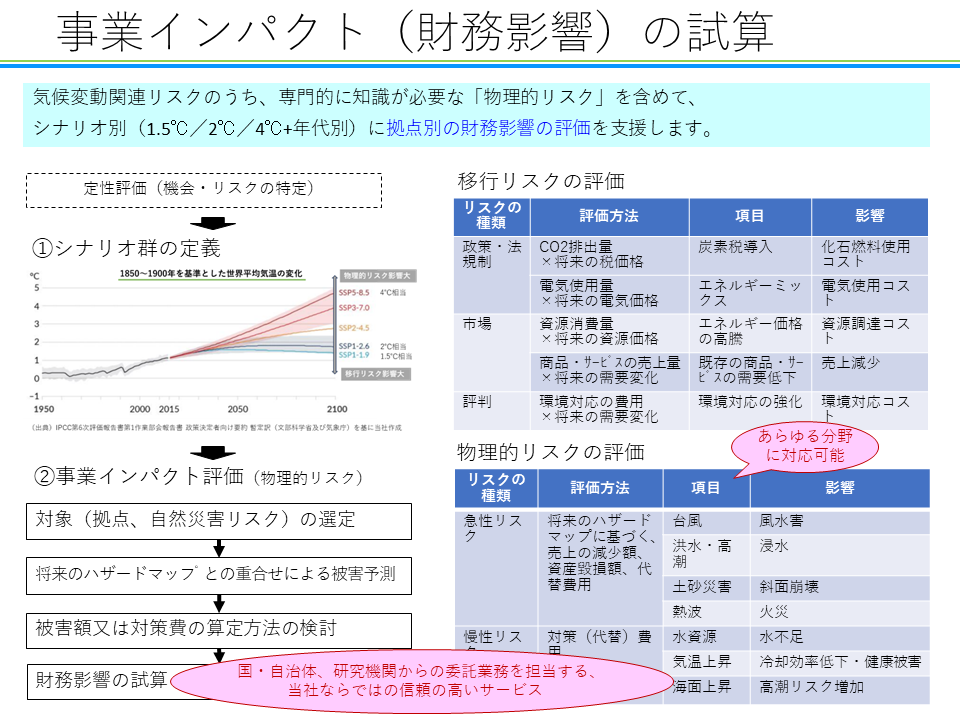

当社は、建設環境のトップコンサルタントとして、これまで環境影響評価や環境リスク分析、国の環境計画や環境施策の支援などの実績が豊富であり、リスク・機会を定量的に評価する技術を活用し、具体的な対応策の提案や目標・重要経営指標(KPI)の設定までを支援いたします。

0